ユニクロの機能性衣料の共同開発や、航空・宇宙、自動車産業への炭素繊維複合材料の供給、さらには榊原定征会長の経団連次期会長内定(6月就任予定)など、何かと話題に尽きない昨今の東レです。

今日は、その東レが重視している経営指標「P値」について考えてみることにしましょう。

東レでは、数年前からP値という指標を導入し、これに基づいたコスト競争力強化を徹底しています。

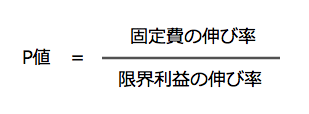

P値のPはPerformanceの略なので、要は業績評価指標ということです。この名前だけでは、いかなる計算式もP値と呼べそうですが、東レが定義するP値は、以下のように計算されています。

最初にこの指標を見たときに私の頭に浮かんだのは、コマツが長年にわたって推し進めている、「成長とコストの分離」です。

一般的には成長するためにはコストを増やさなくてはいけない、あるいは成長していればコストが増えても吸収できると考えがちです。

ところがそれを真っ向から否定して、成長のための政策と、コスト削減のための政策を分離独立して推し進めようとするものです。

「成長=分母の限界利益の伸び率」と、「コスト=分子の固定費の伸び率」が分離されるほど、P値は1倍を下回って小さな数値となっていきます。

東レのP値導入への思い

日経ビジネス(2014年3月24日号)の記事によると、P値導入の経緯について日覺社長は、

「(リーマンショック後の1020億円のコスト削減成功の後)2011年度以降、需要が回復し、コストが膨らみやすい局面に入ってきました。ここで緩んでしまっては進歩がありません。そこで、独自のコスト管理指標を作りました。」

(日経ビジネス 2014年3月24日号)

と述べています。

業績が厳しい時ではなく、売上回復期にP値を導入しているのは実に興味深いところです。

売上拡大期にあっては、ややもすれば、成長にブレーキをかけかねない経営指標です。それでも東レは、本年2月に発表した新中期経営計画の中で、向こう3か年で売上を25%増やすことと、P値を0.96以下にすることを同時に掲げています。

成長戦略の推進と、コスト削減指標であるP値の達成のための絶妙な手綱さばきが、これからの東レに強く要求されていきます。

具体的数値を使って、P値のメリット、デメリットを見てみよう

同日経ビジネスの記事の中には、類似する2つの経営指標も掲載されていますが、3つの違いについては記事の中では触れられていません。

そこで勝手ながら本記事で、具体的な数値を使ってシミュレーションしてみることにしましょう。

ちなみに、あらゆる経営指標(KPI)のメリット、デメリットを考えるときは、できるだけシンプルな数値を設定してシミュレーションしてみるのが一番手っ取り早く、かつ確実な方法です。このシミュレーションをしっかり行うことで、指標のメリット、デメリットも明確になります。場合によっては複数のストーリーを作ってみるのも良いでしょう。

世の中に完璧な経営指標など無い訳です。メリットだけでなく、デメリットをしっかり認識しておかないと、後になって経営の大きな足かせとなりかねません。

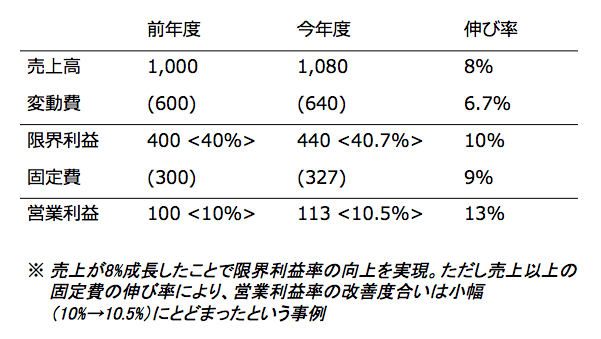

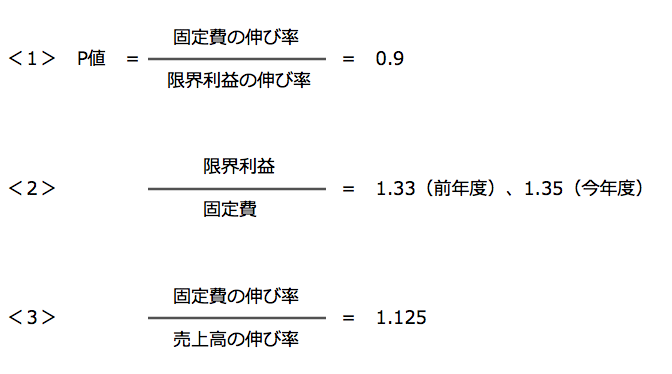

例えば、下記のような2年度の数値の変化が発生した企業があったとしましょう。

| 指標 | メリット | デメリット |

|---|---|---|

| <1> 東レのP値 |

P値が1倍超はNG、1倍未満はOKとの判断が用意。1倍未満なら、営業利益率改善と容易に判断できる | 1倍未満実現のためには、先行投資に相当する固定費投資がやりにくくなる(但し、これは3つの指標全てに共通のデメリット。先行投資は別枠で考えるなどの措置が必要) |

| <2> | 1倍超なら黒字、1倍未満なら赤字と容易に判断できる | 黒字or赤字の判断は容易につくが、各年度で計算するものなので、時系列の変化は別途自分で比較する手間が発生する |

| <3> | 1倍超なら売上以上に固定費が増えているので要注意喚起、1倍未満なら固定費抑えてOKと容易に判断できる | 限界利益の概念がすっぽりと抜けているため、本指標が1倍未満でも極端な場合赤字に陥っている可能性もある(大幅な変動費の増加によって、限界利益が大赤字のケース) |

P値をPeachにするために

いかがでしょうか。こうして架空の、それでいて具体的な数値を使って比較することで、P値の優位性や、注意点も明らかになってきませんか?まさに、「使用上の注意」の明文化ですね。

P値の持つデメリットは、<2>と<3>の指標も共通ですが、<2>と<3>の指標の持つデメリットは、P値を採用することで防ぐことが出来ます。この点からも、「成長とコストの分離」を目指す製造業であれば、P値はたいへん有効な経営指標と呼ぶことができるでしょう。

余談ですが、P値、P値と何度も繰り返して読んでいると、それはPeach=桃と引っかけているのかな、とも連想してしまいます。

東レのP値は、Peachのように甘くておいしく、そして東レの元気の基として、今後も機能していくのでしょうか。

東レの成長戦略の成否と共に、P値の動きもしっかりと見つめていくことにしましょう。

<参照>東レの中期経営課題「“プロジェクト AP-G 2016”」は、こちらから

※P値の説明は、6、26ページ

中期経営課題 “プロジェクト AP-G 2016”[PDF]