1995年にキヤノンの社長に就任されて以来、10年間で日本を代表するメーカーの1社にまで成長させた御手洗社長。御手洗氏が2006年5月に日本経団連会長に就任されるのも、氏のリーダーシップによるキヤノンの飛躍的な成長と、現在の国内における同社のポジションを象徴するできごとと言えるでしょう。

例によってキヤノンのイメージを、決算書上の言葉にすることから始めてみます。

- キヤノンの主力製品としてまず思い浮かぶのは、カメラ、複写機、プリンタ。どれをとってもすぐに競合企業名が思い浮かぶほど、激しい競争が展開されているはず。製品開発競争のみならず、薄型テレビで現在起きているような、激しい価格競争による各利益率の下落も起きているのだろうか?

- 主力製品のプリンタは、売値自体は確かに安いが、消耗品は相変わらず高い。そもそもの事業モデルとして、機器で儲けるのではなく、継続的に発生する消耗品で儲けているのではないだろうか? 消耗品の原価はおそらく相当安いだろうから、これによって全社の総利益率をかなり押し上げているはず?

- 自社開発による有力な製品を作り上げる源泉は、やはり研究開発費。総利益率が高い分、研究開発費はかなり使っているのだろうか? 医薬品業界では対売上高の研究開発費が10%超あるが、当業界ではその半分程度だろうか?

- バランスシートの資産で大きそうな科目を推測すると、儲かっているから現預金、法人ビジネスや対流通で発生する棚卸資産、製造業としての有形固定資産、長期資金運用と持ち合い株などの投資有価証券が思い浮かぶ。この中での大小はどうだろうか?

- 儲かっているから過去の利益の蓄積は相当大きいはず。となると必然的に無借金経営に近いのだろうか? それとも金融やリースビジネスの強化に合わせて、ある程度の借金も抱えているのだろうか?

それでは、キヤノンの2005年12月期の連結損益計算書(PL)と連結貸借対照表(BS)を見ていくことにしましょう。

■連結損益計算書と連結貸借対照表

※クリックすると拡大します

損益計算書(PL)

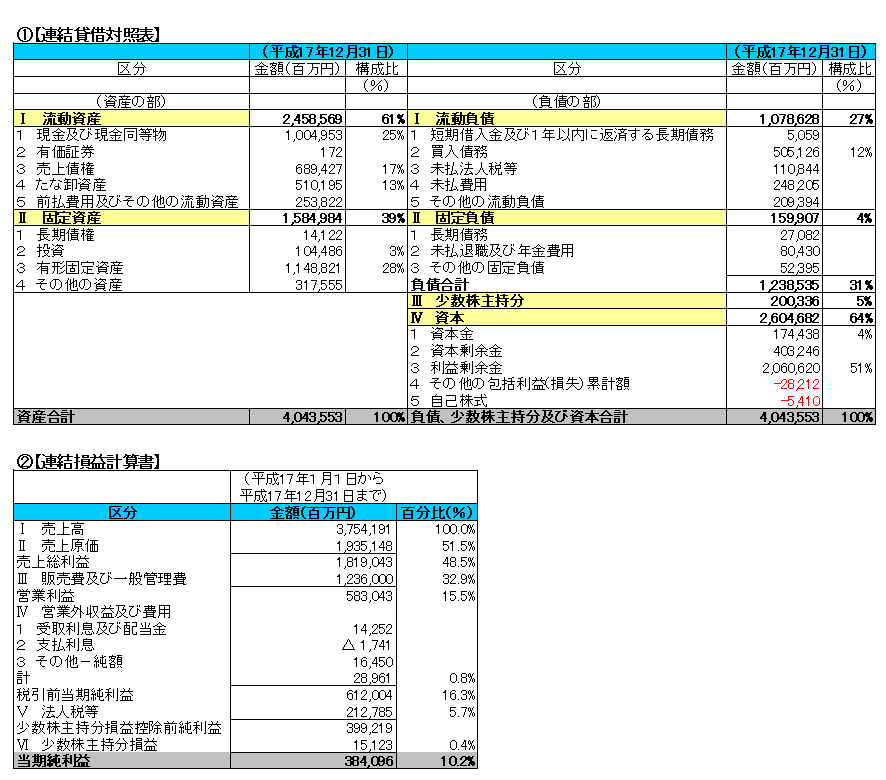

1. キヤノンの2005年12月期の連結売上高は、3兆7,541億円、営業利益は5,830億円(営業利益率15.5%)、当期純利益は3,840億円(純利益率10.2%)です。当期は6期連続の増収増益決算となりました。売上高成長率も4期連続で毎期8%を超えています。売上高の3兆円は、国内ではそれ程驚く数値ではないですが、営業利益の5千億円超は、2005年3月期決算企業(除く金融)ではトヨタ、日産、ホンダに次ぐ高い水準です。株式時価総額では、2005年1月末現在、製造業では、ホンダと日産をも上回り、トヨタに次ぐ第二位の6兆3千億円まで上昇しています。いかなる指標を見ても名実ともに日本を代表するメーカーの地位にあります。

2. 総利益率は48.1%に及び、ハードものを扱う製造業の一般的な同比率である20~30%と比べても、かなり高い印象を受けます。日本経済新聞(2006年2月1日)によると、キヤノンの6千億円近い営業利益のうち、6割程度はインクなど消耗品が占めているとのこと。仮にこの6:4の比率がそのまま総利益率にも一致し、消耗品以外のキヤノンの総利益率が30%とすると、加重平均の逆算によって消耗品の総利益率は75%に達していることになります。

3. 決算発表資料には販管費の詳細な科目が記載されていませんが、決算短信の中で「販管費は、経費削減を徹底しその伸びを増収率範囲内に抑えることで売上高経費率が0.7ポイント改善しました」とあるので、2004年12月決算のものを参考にします。もっとも多いのは人件費ですが、次に続くのが売上比で7.9%を占める研究開発費です。医薬品業界の10%超には及ばないものの、売上比で8%のR&Dを使う企業は、そう多くありません。自社開発製品による技術優位性や、利益率の確保を重視する当社の姿勢が数値として現れています。某社のインク詰め替え品の製造販売がキヤノンの特許を侵害しているとしてキヤノンが起こした訴訟は、2006年1月31日の控訴審判決で、キヤノン側の逆転勝訴となりました。その際、キヤノンが消耗品で不当な利益を得ているものではないとする根拠のひとつとして、多額の研究開発費を使っている点も挙げられたようです。

4. キヤノンは米国会計基準を採用しているため、経常利益の表示はありません。受取利息及び配当金は142億円に達していますが、支払利息はわずか6億円の水準にあり、ほぼ無借金状態であることが、PLからも読み取れます。

5. 事業セグメントを見ると、売上比は、事務機(67%)、カメラ(23%)、光学機器及びその他(10%)の3つに分かれています。営業利益率は、事務機(21.7%)、カメラ(19.8%)、光学機器及びその他(7.3%)なので、光学機器及びその他(半導体用露光装置、液晶用露光装置、放送局用テレビレンズ、医療画像記録機器、磁気ヘッド、マイクロモータ等)が著しく劣っています。ROA(営業利益ベース)でも、事務機(38.0%)、カメラ(36.1%)、光学機器及びその他(7.5%)と、光学機器及びその他事業が全体の足を引っ張っているように見えます。しかし、光学機器及びその他事業の売上高のうち、30%は内部グループ向けの売上高となっており、当社の内製品比率向上の目標と合致しているとも言えます。光学機器及びその他事業単体で見ると、利益率が悪いことに加えて、投資が重たいように見えますが、その結果としての事務機事業やカメラ事業の利益率向上、更には当社の技術主導による競争優位性の獲得を見落としてはいけません。

貸借対照表(BS)

1. キヤノンの総資産は4兆435億円なので、「売上高(PL)<総資産(BS)」の状況にあります。これまでの各企業の分析をしっかり読まれた方は、この時点で、「あぁ、儲かっている ⇒潤沢な手元現預金 ⇒バランスシートの膨張 がキヤノンでも起きているな」と想像できるのではないでしょうか。キヤノンの4兆435億円の総資産は6:4の比率で流動資産が多くなっています。流動資産から見ていきましょう。

2. 流動資産で最も多いのは現金及び現金同等物の1兆円です。計算するまでもなく総資産の1/4、売上高比では約100日分に相当しています。一般的には、やや過剰とも思える現預金の水準です。

3. 主要な運転資金は、売上債権(62.8日)、棚卸資産(94.2日)、買入債務(91.5日)なので、ざっくり65日(62.8日+94.2日-91.5日)の運転資金に抑えています。キヤノン販売を初めとする優良な子会社販社による流通によって、運転資金ニーズを極限に抑えていると評価できます。この結果の潤沢な手元現預金にもつながっています。

4. 固定資産では、有形固定資産の1兆1,488億円が大きく目立ちます。売上高の30%にも相当する金額は、メーカーとしても突出している数値です。この辺りからも、当社の内製品重視や研究開発向けの投資の大きさを読むことができます。また、長期運用の投資勘定が1,000億円程度に留まっていることから、いわゆる余資の大部分を、現預金または短期の有価証券で保有していることも、当社の現預金勘定を膨らませている理由であることが分かります。

5. 調達サイドを見ると、総資産の半分超に相当する利益剰余金2兆606億円が突出しています。この結果、株主資本比率64.4%、有利子負債比率0.8%という、安全性評価の指標では申し分のない水準を達成するに至っています。潤沢な株主資本を見ると、株主還元度合いが気になるところですが、2005年12月14日発表の当社「新しい株主還元方針」の中で、「中長期的に連結ベースの利益還元率で30%程度に高める努力を続けてまいります。」としています。2005年12月決算の同比率(配当性向)は、23.1%となる予定です。当社は自己株式の取得は行っていないので、同比率が実質的な株主還元比率となります。グローバル優良企業としては、かなり寂しい株主還元比率と言えるでしょうが、株主にはキャピタルゲインで十分還元しているので、現在のところ同比率の低さが特段大きく騒がれることはないようです。

【今後の注目】

ここまで見てきたように、絶好調の決算を続け、「死角なし」と思われるキヤノンです。2006年12月期も売上高4兆600億円(8.1%成長)、税引後純利益4,150億円(8.1%成長)と、7期連続の増収増益決算を見込んでいます。先の消耗品に関わるキヤノンの控訴審勝訴も、当社の競争優位性を保持する上での障害を取り除きました。懸念事項は特にないように見えます。

グラフは2006年1月30日に行われた当社の決算説明会の資料の1ページです。これだけ決算絶好調のキヤノンですが、当社にとって重要な経営指標である(少なくとも当社が説明会の場で用いている以上、重要と考えていると思われる)ROEやROAが横ばいから下降を始めていることが分かります。16%前後のROEは国内平均値の8%~9%と比べれば超優良な水準ですが、当社が標榜するグローバルエクセレントカンパニーの水準からすれば、「並」というところでしょう。

キヤノンは、1兆円を超えた潤沢な手元現預金を用いて、2006年度からスタートする新5ヵ年計画「グローバル優良企業グループ構想 フェーズⅢ」で、M&Aも含め将来性のある分野に積極的に投資し、高い収益性を維持しながら、売上・利益の規模の拡大を図っていくことを宣言しています。

規模の拡張は当面期待が高いですが、収益性、とりわけROEやROAに表れる投下資本を元にした収益性の指標でキヤノンが今後も高い水準を保ち続けることができるのか、注目したいところです。トヨタ自動車が日本を代表するメーカーとして世界から見られているように、御手洗社長が経団連会長に就任されることで、キヤノンもまた日本を代表するメーカーとして、より一層世界から注目されることとなります。成長性、収益性や安全性では死角のないキヤノンですが、株主還元比率が20%台前半に留まっている点は、グローバルエクセレントカンパニーとしては、やや寂しい数値です。

株価はこの10年で2,000円から7,000円まで3.5倍に成長(年平均成長率13.3%)しているので、株主還元比率の低さも今は問題ありません。この株価の成長によるキャピタルゲインと、配当によるインカムゲインのバランスをとりながら、キヤノンが株主満足度の維持・向上をいかに持続していくかに興味がわいています。

シリーズ 財務諸表から見える企業

- 阪急ホールディングス:阪神との統合前の最後の決算書 (2006年6月更新)

- 日本航空:営業赤字と過剰借金から離陸できるのか (2006年5月更新)

- アコム:消費者金融業界の利益(PL)と資産(BS)の構造 (2006年4月更新)

- マクドナルド:Are we lovin' it?(2006年3月更新)

- 楽天:ライブドアと似ていること、ライブドアと異なること(2006年2月更新)

- キヤノン:経団連次期会長が作り上げた決算書(2006年1月更新)

- ソフトバンク:5年ぶりの通年営業黒字化なるか(2005年11月更新)

- ファーストリテイリング:5年後に売上高1兆円を目指す決算書 (2005年10月更新)

- シャープ:総合電機業界の勝ち組は財務諸表も勝ち組か (2005年9月更新)

- 三菱商事:仲介機能と事業会社が融合する決算書 (2005年7月更新)

- 花王:24期連続増益記録を更新した決算書 (2005年6月更新)

- ヤフー:時価総額3兆円企業が配当をしなかった訳、配当を始める訳 (2005年5月更新)

- イトーヨーカ堂:イトーヨーカ堂が「セブン&アイ・ホールディングス」となる訳 (2005年4月更新)

- トヨタ自動車:日本で最も借金の大きい企業グループ (2005年3月更新)