2014年2月28日のダイヤモンドオンラインに、

「【東芝】早くも4本目の柱探し 背景には総資産回転率を最重視する経営方針あり」

という記事がありました。昨年8月の新経営方針発表直後に、田中社長は

「数ある経営指標の中でも、総資産回転率を最重視したい」

(ダイヤモンド・オンライン2014年2月28日)

と宣言したというのです。

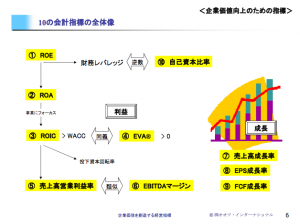

売上高や利益の金額、ROEやROAなどの利益率指標を重視するという話は良く聞きますが、総資産回転率を最重視する経営とは、あまり聞きなれない話です。

いったい総資産回転率はどのように計算される指標なのでしょうか。敢えてこの一見分かりにくい指標を最重視する東芝・田中社長の思いはどこにあるのでしょう。

製造業によく見られる総資産回転率1.0倍

総資産回転率は売上高を総資産で割って計算します。

総資産回転率 = 売上高 / 総資産

よって、同指標を高めるには

「同じ資産規模で売上高を拡大する」か、「同じ売上高で資産規模を圧縮する」

ことが必要となります。

計算式の都合上、極端に言えば赤字の事業でも資産を膨らまさずに売上が立てば、総資産回転率は上昇します。ややもすると、採算を無視した拡大路線を助長する指標にも成りかねません。

記事によれば、東芝の2013年3月期の総資産回転率は1倍弱で、これを1.3倍まで高めたいと田中社長は話したとのこと。

実は私が企業の貸借対照表(BS)をチェックする際に、頭の中で最初に必ず計算するのがこの総資産回転率です。損益計算書(PL)で一番大きな数値である売上と、BSで一番大きな数値である総資産を比べて、どちらが大きいかをチェックするのです。

製造業によく見られるのは総資産回転率1.0倍、すなわち売上と資産が同額レベルというものです。

東芝の資産は膨張していないが、利益水準が低い

記事にあるように、東芝は2件の大型M&A(2006年のウェスチングハウスと2011年のランディス・ギア)を行った結果、総資産回転率は下降してきています。それでも総資産回転率が1.0倍近辺にある事実は、同社の資産が決して膨張しすぎてはいないことの証です。この背景には、デジタル家電を初めとして痛みを伴う構造改革により、東芝の資産規模が圧縮されてきた事実があります。

一方で東芝の売上高営業利益率は3.4%(2014年3月期見込みは4.6%)、ROA(税前利益)は2.6%と、お世辞にも褒められた値ではありません。過度に膨張していない資産規模を最重視するより、素直に利益水準の改善を最重視して謳うべきではないかと思えてきます。

実は「財務体質の改善」と「稼ぐ力」の強化を目標としている

そこで注目したいのが、東芝の財務体質の悪さです。

2013年12月31日現在、株主資本比率は18.9%、DEレシオは1.28倍と、一般的な健全水準と考えられる数値(それぞれ30%後半、1倍以下)を大きく外しています。

リーマンショックの大打撃によって、東芝の株主資本比率は2009年3月期にわずか8.2%まで下落しました。その後の増資の成功に加えて、業績回復や構造改革の結果、ようやく自己資本比率20%台が見えてきたというのが現段階です。この状況から再び大きくレバレッジをかけた拡大を図るという選択肢は限定的とならざるを得ません。未だ財務体質の改善を進める時期であり、結果として過度な資産への投資は行えないのが実情です。実際に東芝は2015年度までに株主資本比率は23%、DEレシオは0.8倍とすることを目標としています。

実は同じ経営計画の中では、2015年度までにROI(投下資本利益率)14%、FCF1,200億円と、利益やキャッシュフローという稼ぎ力についても言及されています。もちろんこれら指標を改善することと、総資産回転率を高めることは、密接に結びついているものです。

総資産回転率の最重視は、新生・東芝を目指す経営ビジョンか

それでも、田中社長が「数ある経営指標の中でも、総資産回転率を最重視したい」と話す意図には強い関心を抱きます。

「東芝の持つ現存の技術、人、マーケティング、資産を使って出来ることはたくさんあるんだ。すぐに新たな投資や資金調達ばかりを望まないで、我々が保有する貴重なAssetから、新たなビジネスを見出していこうではないか」

敢えて総資産回転率を最重視すると話す田中社長の真の意図は、田中社長にしか分かりません。ただ私には、田中社長のそんなメッセージに感じられます。

1つ言えることは、経営指標そのものが経営のビジョンであり、経営戦略であり、社外のステークホルダーや社内の従業員に対するメッセージだということです。

たくさんの選択肢と熟慮の末に「最重視するは総資産回転率」と話す東芝・田中社長。それが実現した暁には、田中社長が目指す新生・東芝が確立されていることは間違いないはずです。