久方ぶりに行った、トヨタ自動車の巨額な自社株買い

トヨタ自動車は、2014年7月の1か月の間に、1,432万株、869億円の自社株買いを行ったことを発表しました。これは今年6月17日のトヨタの取締役会にて決議された上限6,000万株、3,600億円の自社株買いを行う決定に基づくものです。上限いっぱいまで今後も自社株買いを続けるのであれば、2015年3月までにさらに4,500万株の自社株買いを行うことになります。

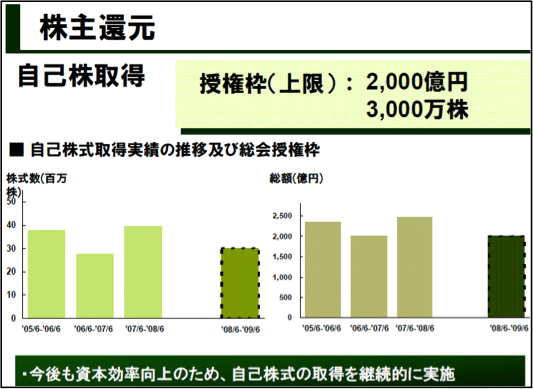

トヨタは過去には毎年2,000億円規模という、巨額の自社株買いを行い続けてきた企業です。2008年3月期の決算発表では、以下のような資料を用いて自社の自社株買いによる株主還元強化の姿勢を高らかにアピールしていました。

出典:トヨタ自動車 2008年3月期 決算説明会資料

そんなトヨタであっても、2008年9月のリーマンショックによって赤字に陥り、自社株買いに資金を回す余裕は無くなりました。以降おおよそ6年にわたって、トヨタ自動車の自社株買いは沈黙を続けたのです。

トヨタ自動車は再びROEを重視した経営に舵を切っていくのか

今般の自社株買いを行う理由についてトヨタは、「資本効率の向上と経営環境に応じた機動的な資本政策を実行するために」としています。

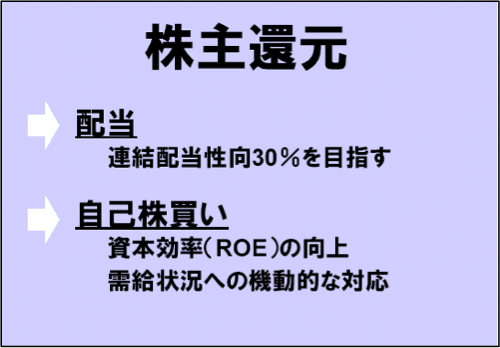

明言はしていませんが、「資本効率の向上」は「ROEを高めるために」と読み替えることも可能です。やはり同じ2008年3月期の決算説明会の資料では、トヨタは下記のような資料を用いてROE重視を明確に語っていました。

出典:トヨタ自動車 2008年3月期 決算説明会資料

トヨタでなくとも、ROEはすべての上場企業にとって株主に向けた重要な経営指標です。純利益を株主資本で割り算する「株主の利回り」に相当する指標です。(参照:会計用語集 ROE)

特に昨今は国内外を問わず、年金基金などの有力な機関投資家たちも企業に対してROEの目標を語るように要求してきています。ROEの3文字は今のところトヨタの決算資料の中に明確に表れてはいませんが、再びROEを重視する体制に入った、ROEを意識した経営が出来るスタートラインにトヨタは立ったと見て差し支えないでしょう。

トヨタの自社株買いとROEの影響を読む

トヨタの2014年3月期のROEは13.7%です。日本企業の平均は8%前後、優良企業のベンチマークが10%なので、13.7%は非常に高い数値です。過去10年でももっとも高かった2007年3月期のトヨタのROEは14.7%なので、それにほぼ匹敵する高い水準ということになります。

言うまでもなく、ROEは稼げば稼ぐほど実は上がりにくい指標です。それはROEの分子の純利益のアップが、そのまま分母の株主資本のアップへとつながるからです。2015年3月期のトヨタの当期純利益の予測値は1兆7,800億円です。2014年3月期の決算説明会の場で豊田社長が「今期は意志を持った踊り場だ」と語ったように、急速な利益の成長は当面無いと仮定しましょう。トヨタがリーマンショック前のROEをブレイクし、15%台の大台に乗せるためには、分母の株主資本は11兆8,666億円(1兆7,800億円÷15%)に留める必要があるのです。これは2014年3月期末のトヨタの株主資本15兆2,189億円に対して、3,300億円の減少です。冒頭に記載した自社株買い予定額3,600億円とほぼ匹敵する金額となっています。実際はトヨタの連結配当性向は約30%あるので、その分は自社株買いしなくても分母の株主資本の減少につながります。

自社株の消却もスタートしたトヨタ自動車

取得した自社株を消滅させる行為を「消却」と言います。消却を行うと、発行済株式数が初めて減少します。そこから良く勘違いを起こす場合がありますが、消却の有無にかかわらずROEやROAは改善します。それは単純に分母の株主資本(Equity)や総資産(Asset)が減少するためです。それでも、株主が通常消却まで行うことを企業に求めるのは、名実ともに世の中からその企業の株を消滅させ、元には戻らないことを確定させて欲しいからです。

今般のトヨタの自社株買いでもう一つ注目したいのは、正味3,000万株の自己株消却(6,000万株消却するが、トヨタ・モビリティ基金への拠出で3,000万株を別途放出するので)を同時に発表したことです。

トヨタは2014年3月期末現在、発行済株数の8.1%に相当する2.78億株の自己株(金庫株)を保有しています。もちろん、トヨタの株式をもっとも保有している潜在的な最大株主はトヨタ自身なのです(金庫株には議決権はありません)。

今後も自社株買いを続けていくのならば必ずや指摘されるであろう大量の金庫株保有に関して、トヨタは自社株買いと同時に先手を打って消却も決議した、ということなのでしょう。

ROE、自社株買い、増配、株主還元。。。時は巡る

昨今の新聞、雑誌を読んでいると、ROEや、自社株買いに関する記事が増えてきました。それだけ企業側からもそうした発言や行動が増えてきているということの流れでしょう。企業からすれば、業績が悪ければコスト削減や利益改善の厳しい追及をされるし、業績が良ければ株主還元を強く求められる。ひと時も休むことが与えられない投資家からの貪欲な要求です。

しかしながらパブリックな上場・公開企業である以上、その要求を避けて通ることはできません。仮に上場廃止にしたところで、そのために必要な資金はファンドや金融機関から調達することになり、彼らからの貪欲な要求がやってくるだけです。

行き着くところ、ある程度の規模を持ったビジネスは自分一人ではできない、結果として外部の資金を活用して経営する以上、その人の利回り(株主はROE)を考えないでいる経営は存在しえないということなのです。

であるならば、業績が良かろうが悪かろうが、ROEを重視した経営は常に存在していかなくてはなりません。新聞、雑誌のメディアも、企業が語ろうが語るまいが、ROE重視のトーンは下げるべきでないでしょう。

ROEを語らない時代が真のROE重視の時代

逆説的ですが、私は日本の優良企業のすべてがROEを語らなくなった時こそ、日本企業に真のROE重視の時代が到来したと時だと考えています。海外の有力企業の決算資料を見ていると、ROEということばはほとんど出てきません。もっと具体的に、これだけ配当を払ったとか、これだけ株価を上げたとか、分かりやすいことばでアピールします。そして当然その裏側には高いROEが存在しています。会社は株主のものなのだから、株主の利回り(ROE)を重視するのは当たり前、当たり前のことはわざわざ言わないのが礼儀ということなのでしょう。

トヨタは今のところ、公式的な資料の中ではROEのことばを使っていません。しかし、業績改善、増配、自社株買いによって、急速にROEが改善してきています。

「ROEを語らないROE重視の経営」 その見本をトヨタが見せてくれるのか。今後もトヨタの業績と株主還元の動きを注視していきましょう。