誤った経営指標

上場企業の決算短信の項目の1つに、「目標とする経営指標」というものがあります。企業がどのような経営指標(KPI)を掲げているかをチェックするには、ここから始めてみるのは早道です。

この欄を眺めていると、時折「??」と思える語りに出会うことがあります。今日はそんな例を3つ挙げて見ることにしましょう。

具体的に語ろう

1つ目に避けたいのは、経営指標についてむやみに長いだけで、何ら具体性を伴っていないものです。利益や企業価値が大事だというのは、どんな企業にとっても共通事項です。その中で、自社の経営環境や戦略は何であって、その結果何を経営指標として考えているのか。それを語る場が「目標とする経営指標」の項目です。

実際にあった、ある企業の良くない「目標とする経営指標」を紹介しておきます。当社の株主であれば、So What?(だから?)と思わず問いかけたくなる内容です。

「当社は、経営目標には経営指標は重要であると認識しており、具体的数値も参考にすることは無論ですが、企業価値をトータルで増大させ、かつ持続することが大切であると考えております。また、当社グループは単体業績を大きく上回る連結業績であり、現状では安定性かつ継続性のある目標数値として採用できる適切な数値、及び会社が目標とする経営指標につきましては特に限定せず、各利益項目の安定確保を最重視した経営を行うことで諸経営指標の向上をめざしてまいります。」

最重要項目にFocusして語ろう

「当社は、ROE、ROA、売上高営業利益率、EBITDAマージン、DEレシオを経営指標としています」

一見すると詳細に目標を設定する、オープンな会社の姿に映ります。ところがどうでしょう。どういった戦略だから各指標が大切なのかや、各指標ではいったいどの程度の水準を目標としているかという具体性がまったくありません。

会社の中では、もっと詳細な指標(KPI)を設定して目標管理していることでしょう。ただ、対外的に語る経営指標は、その中でも最重要項目に絞ってあるべきです。それを経営戦略と共に語ることが大切なのです。

戦略に合致した指標を語ろう

先日、ある企業の「目標とする経営指標」を眺めていると、以下の内容に出会いました。

「当社では、売上高の増大を図るとともに、経営効率の改善を進め、連結売上高経常利益率3%以上を目標として努力を重ねていきます。」

前の2つの誤り、つまり具体性の欠如や、項目が多すぎる弊害はなく、一見すれば適正なKPIの開示に思えます。ところが経常利益率3%という数字自体がそもそも魅力的ではありません。3%以上が目標で、それに向かって努力したいというのだから、いまは3%すら切っていることになります。

この企業は、SPA企業から製造を受託するのが主たる事業です。全社売上高7割超が、特定企業からの受託生産です。相手は業界トップの企業ですので、そうした企業とガッチリとした関係性を結んでいるのが、同社の最大の強みと言って良いでしょう。

そうした事業モデルであれば、在庫リスクや販売コスト増大は避けられる一方で、薄利多売型の収益構造とならざるを得ません。自社ブランド製品をもたない請負ビジネスである以上、仕方ない事業構造です。結果として3%以下の経常利益率という、薄利になっているのです。

目標として語る以上は、一定の魅力ある数字であるべきです。小さな数字であるほど同社の魅力(大口の特定顧客への売上が安定成長している)は伝えきれません。また、数字が小さいので、相応の経営努力をしても、「2.7%が3%になりました」、というように努力が伝わりきらない弊害もあります。逆に、競争激化で事業構造が悪化しても、小さな数値ではその変化が読みにくく、ステークホルダーや社員にも危機意識が生まれにくくなります。

こうした企業は戦略に従って、資産のスリム化によって実現するROAやROIC、或いは総利益に対する営業利益率を測るオペレーティング・マージンなどを、具体的な経営指標として語るべきです。一定の魅力ある数字が出てきますし、企業努力が数字にはっきりと表れやすい大きな数字となっていきます。

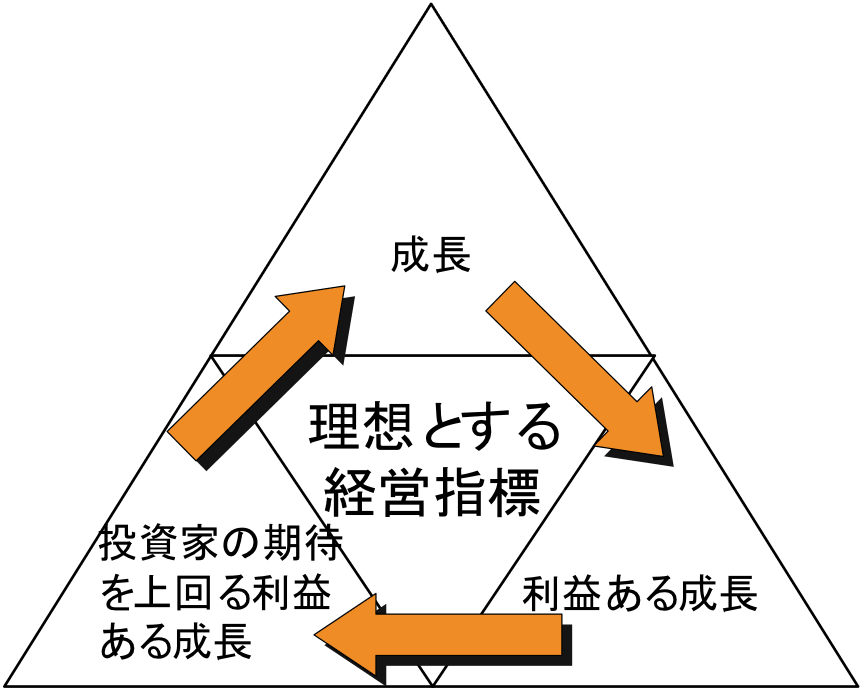

3つのバランスを持つ、魅力ある経営指標へのトランスフォーメーション

このように、理想的な経営指標(KPI)の姿は、①具体的であること、②優先順位付けされた重要指標にFocusすること、そして③経営戦略や事業モデルと合致していることです。

これらを踏まえた上で、以下の3つの軸にバランスの取れた経営指標は、ステークホルダーを惹きつけ、魅力ある経営指標として強いメッセージを発していくのです。

- 成長を語る

- 利益ある成長を語る

- 投資家の期待を上回る利益ある成長を語る(バランスシートを活用した指標)

出所: 「企業価値を創造する会計指標入門」(大津広一著 ダイヤモンド社)