ROICが脚光を浴びています。2017年度のソニー復活を演出した根底には、ROICに根差した事業ポートフォリオの再構築(どの事業に投資して、どの事業は投資を抑制するのか)があったと言っても過言ではありません。オムロンでは、「ROIC経営2.0」と題し、全社の経営指標であるROICをいかに現場社員の日々の行動に結び付けるかの活動が行われています。

私は一部上場企業を中心に最近では年間約50社の企業を訪問し、上はCEOから取締役、執行役員に始まり、下は新入社員まで、広くアカウンティング、ファイナンスの指導を行っています。いかなる立場にあっても、アカウンティングやファイナンスはビジネスの共通言語なので、どんな役職や部門の方であっても、これら領域を学ぶことが不可欠であるのは言うまでもありません。そんなアカウンティング、ファイナンスのトレーニングにおいて、「ROICを定着させたい」というオーダーをいただくことが、急速に増していることをひしひしと感じています。

ROICとは

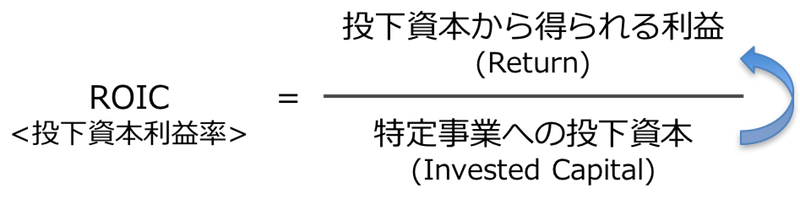

ROICとは、Return on Invested Capitalの略です。つまり、投下した資本(Invested Capital)に対して、どれだけの利益(Return)を生み出したかを算出するものです。日本語で言えば、「投下資本利益率」となりますが、「アール・オー・アイ・シー」や「ロイック」といった具合に、日本でも英語表現そのままで読んでしまうことがすでに定着しています。

ROAと類似しているように見えますが、ROAは主に企業全社で算出する指標であるのに対して、ROICは特定事業にフォーカスして算出することが一般的です。

判りやすく言えば、ROAは財務諸表(決算書)から計算する財務会計の指標であるのに対して、ROICは個別事業や個別製品、あるいは個別サービスなど、自身が定義した分類ごとに算出する管理会計の指標です。

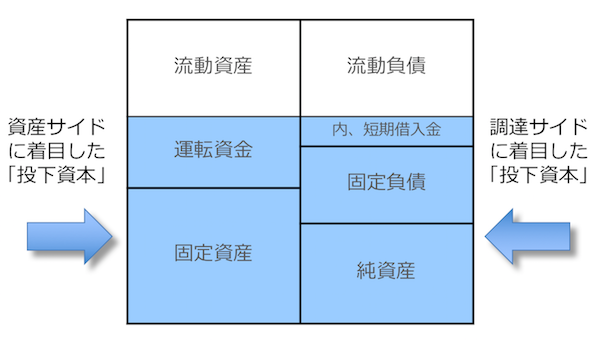

ROICは、特定の事業活動に伴って投下した資本に対する利益率を測定することが目的です。分母の投下資本にはその事業活動に要した運転資金(流動資産-流動負債)と固定資産を置き、これに対して分子は当該事業が稼ぎ出す利益を置きます。たとえば運転資金を30、固定資産を70保有している企業が今期10の利益を稼いだとすれば、ROIC=10÷(30+70)=10%ということになります。また、個別事業ごとに仮想的なバランスシート(BS)が存在するのであれば、BS右側の調達サイドから投下資本を算出することも可能です(有利子負債+純資産)。

【投下資本のイメージ図】

ところが実際のROICの算出は、言うほど簡単なことではありません。言わば管理会計の世界なので、個別事業ごとの投下資本や利益をどのように定義するのか、自社で決定していかなくてはならないのです。たとえば3つの製品を製造している工場の減価償却費は?、複数製品を担当している営業担当者の給与は?、本社経費の配賦は?・・・etc。

「かなり細かく精緻にしようした結果、計算式は複雑となり、結果として財務や経営企画のおもちゃになってしまって、企業内では浸透しなかった。」

とてもよく耳にする事象です。企業としては何のためにROICを経営指標として導入するのか、何を評価し、何を成し遂げたいのか、そして、ROIC向上のために、現場レベルでの日々の活動にどのように結び付けていくのか。ROIC導入に当たっての明確なビジョン無くしては、いかなる経営指標であっても、真の威力を発揮しえないのが実態です。

ROIC経営が高まる背景

コーポレートガバナンスコードやスチュワードシップコードの制定とそれら一層の強化の動きに伴い、企業には資本コスト(WACC)に軸足を置いた経営、経営指標(KPI)を明確に打ち出す経営への要望が日増しに高まっています。

企業が投資家から資金を預かって経営している以上、投資家たちの要求利回り=資本コストを意識した経営を行うのは至極当然な話です。コーポレートガバナンスコードやスチュワードシップコードの制定により、仕組みとして体系化された今とあっては、これは一過性のブームではなく、後戻りしない企業への責務と考えた方が良いでしょう。

ROICの計算式にもよりますが、入念に設定され算出されたROIC(税引後営業利益ベース)は、資本コストとの比較妥当性が存在します。先の例でいえば、もし資本コストが7%の企業であれば、ROIC 10% > WACC 7%となるため、「投資家のお金を有効に活用し、満足できるパフォーマンスの1年だった」と評価できます。

ROICの算式は、上記のように利益率と回転率に分解することが可能です。数式が示すように、仮に利益率が低くても、高い回転率(所与の投下資本に対して売上高を拡張させる、または所与の売上高に対して投下資本を圧縮させる)によって、ROICがWACCを上回ることは十分に可能です。事業戦略やビジネスモデルと照らし合わせた考察のためのツールとしても、ROICは非常にパワフルな指標です。

オオツ・インターナショナルが提供するROICのプログラム

こうした背景から、オオツ・インターナショナルでは、主に経営層を対象としたROIC導入のためのトレーニングプログラムを構築しました。3~4時間程度のセミナー形式(下記掲載)はもとより、自社のデータを用いて複数日程のトレーニングセッションまで、広くカスタマイズによるプログラムのデリバリを実施しています。ご希望に合わせて、各種ご相談ください。

【ROICトレーニングプログラム 半日セミナー概要】

- 企業価値の定義、企業価値の向上

- 様ざまな経営指標(KPI)と、ROICの役割

- ROIC(EVA)導入企業のケーススタディとそれぞれの特長

①ピジョン: 企業価値最大化のためにKPIを積極活用

②米ウォルマート: 独自の計算式でROICをKPI活用し開示

③ソニー: ROICポートフォリオに根差した、全社戦略の明確化

④オムロン: ROIC×成長率マトリクスとROIC逆ツリーによる定着化 - ROIC(EVA)導入のメリットと注意点

- 【参考】その他の近似ROIC経営(アサヒグループ、丸井グループ、米P&G)

- まとめ: 目標達成に向けての仕組みづくり ~成功するKPIの導入のために~

上記でROICとEVAを対比させているのは、これら2つは似て非なる経営指標だからです。ソニーはROICを活用することで復活しましたが、思い起こせばソニーの失われた20年を創り出したのはEVAであったとも言われています。EVAでダメになり、RIOCで復活したソニー。類似する指標なのに、なぜこうも結果が異なったのでしょう。ここからわかることは、経営指標(KPI)はパワフルなツールですが、その実行力いかんによっては、企業を復活させることも、または破綻の道を歩ませることも十分あるということでしょう。インプルメンテーション、即ちいかに経営指標を定着させ、日々の意思決定に活用し、目指すべき道に企業を歩ませるのか。その考察無くしては、いかなる経営指標も「絵に描いた餅」で終わってしまうのです。

弊社代表である大津広一の出版書籍の1つである「企業価値を創造する会計指標入門」(ダイヤモンド社)では、ROICの詳細について、34ページわたり執筆しております。2005年の出版当時では、数少ないROICを語る日本企業として、日産自動車をケーススタディに採りあげました。しかし現代では、上記のように多くの企業がROICを経営指標として掲げ、かつその数は今後も増加の一途をたどることは間違いないでしょう。

13年前にROIC経営に注目し、書籍でも採り上げてきましたが、ここにきてのROIC経営の高まりを見ていると、隔世の感すらあります。しかしこれが現実であり、仕組みとして体系化された以上はブームではないのです。CEO、取締役、執行役員はもちろん、事業部長、課長、若手層に至るまで、ROICに根差した経営の理解と日々の活動での実行が強く望まれています。