年間約30社の企業を訪問して、会計・ファイナンス分野の研修講師を務めています。様々な年次の対象者を相手に、様々な目的を持った企業内研修の教鞭を取っています。中には学んだことをしっかりと定着させるために、研修終了後にレポート課題を設定する企業があります。

杓子定規の結論には、大きなバッテン(×)を

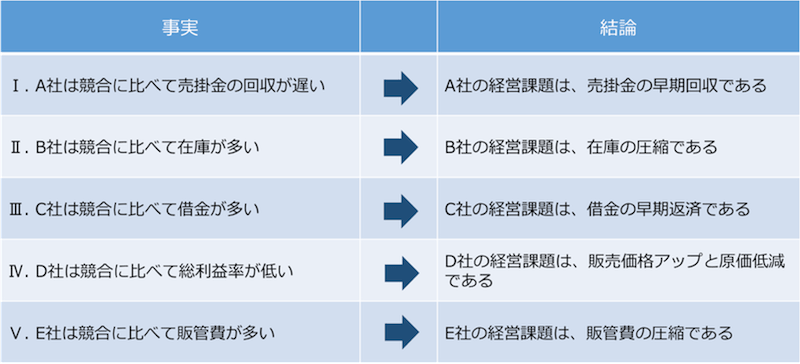

レポート課題の内容も企業によってマチマチですが、自社や競合、或いは顧客企業の決算書を比較考察して論述する場合も多くあります。そんなレポートの中に時折見られる下記のような解答。こうした解答は学んだことを実践できていないということで、私からは大きなバッテン(×)を受けることとなります。

いろいろと、本当に真剣にいろいろと考察したうえで最終的な結論が上記であるというならば、大きなマル(○)を与えるでしょう。

そうではなくて、

【一般論】

売掛金は早く回収したほうが良い

↓

【目に見える事実】

A社は売掛金の平均回収サイトが長い

↓ ↓ ↓

【一般論を事実に合わせただけの結論】

A社の経営課題は、売掛金の早期回収である

これでは、まったくの思考停止状態です。もっともらしく聞こえるこのアプローチですが、よくよく見れば、何の思考も行われていません。このアプローチであれば、就業経験の無い大学生でも簡単に導き出せる結論でしょう。

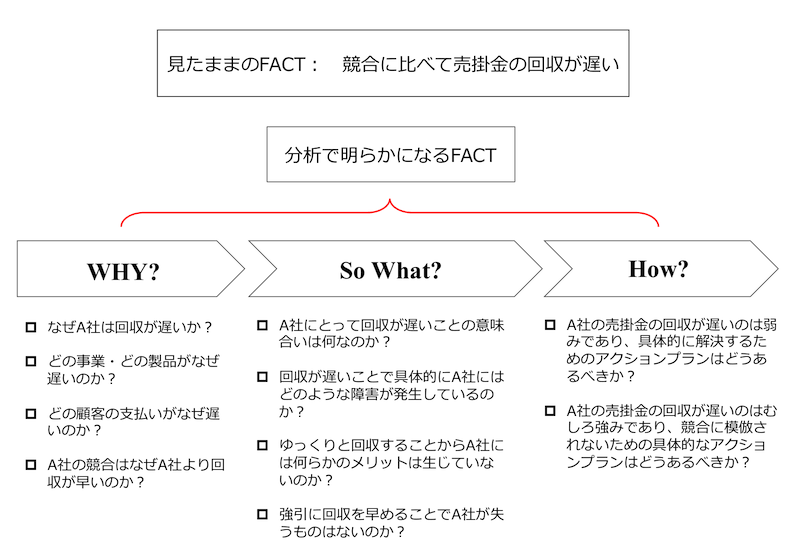

ビジネスリーダーに問われているのは、常に意思決定を行うこと

ビジネスリーダーに問われているのは、3つのキーワードを駆使した論理的思考、そこから導き出される具体的なアクションへの意思決定です。売掛金を例に示してみましょう。

- Why? 「なぜそうなのか?」

- So What? 「そこから何が言えるのか?」

- How? 「どのようなアクションをとるべきか?」

コマツの売上債権の回収はなぜ遅いのか?

コマツの2014年3月期の連結売上高は1兆9,536億円であるのに対して、同3月期末現在、受取手形及び売掛金6,137億円、長期売上債権2,609億円の合計8,746億円の売上債権を保有しています。売上の44.8%に相当するこれら売上債権は、機械メーカーの平均値27.5%と比較しても1.6倍の大きさです。売上の44.8%ということは、365日×44.8%、すなわち平均163日をかけて売上債権を回収しているということです。1月1日に販売した製品の対価は、6月半ばまで入金されてこないということになります。

コマツの販売する建設機械は、大手ゼネコンでもない建築メーカーにとっては、非常に高価な買い物です。私たち個人が車を買う時にローンを組むように、そうした建築メーカーは購入時に金融面での支援を必要とします。コマツにとってもこれは悪い話ではありません。なぜなら製品の販売に加えて金融面での支援も行うことによって、建設機械に関わるより広大なバリューチェーンからの利益獲得がもたらされるからです。

実際にコマツの中期経営計画(2013-2015年度)「Together We Innovate GEMBA Worldwide」の中でコマツは、「バリューチェーンでの売上拡大」、「ファイナンス事業の拡大」といった標語を語っています。コマツの目指すファイナス事業も含めたバリューチェーンの拡大による売上・利益の確保が目標通り実現できれば、売上債権(子会社が営む金融債権も含む)は競合他社より更に拡大していなくてはならないのです。

コマツの経営課題は、今後も売上債権の規模を拡大できるかにある

そこまで売上債権を拡大することのできる資金調達力や収益力がコマツには備わっています。コマツの2014年3月期の売上高営業利益率は12.3%、ROA(経常利益ベース)は9.4%と、共に高い水準です。持続的な利益創出に結び付くのであれば、コマツの巨額の売上債権は今後もさらに拡大をしていくこととなるでしょう。

※本記事は、「ビジネススクールで身につける会計力と戦略思考力 ビジネスモデル編(日経ビジネス人文庫)」(ADVANCED もう一段高い分析のための4つのインプット)から、そのまま転載しております。

参考資料:コマツのIRサイト